La tensión por la autoridad para imponer aranceles crece entre la Casa Blanca y el Capitolio tras la orden ejecutiva que busca gravar a países que suministran petróleo a Cuba.

Por: Abel Matos, editor principal de El Descarte Noticias/eldescarte.com

En la madrugada del 29 de enero de 2026, el Presidente de Estados Unidos, Donald J. Trump, firmó una orden ejecutiva que ha reavivado un debate profundo sobre los límites constitucionales del poder presidencial en materia económica y comercial. En ella, el Mandatario declaró que las acciones del Gobierno cubano representan “una amenaza inusual y extraordinaria” para la seguridad nacional y la política exterior de EE. UU., y estableció un mecanismo para imponer aranceles adicionales a países que suministren petróleo —directa o indirectamente— a la Isla caribeña.

La medida fue explicada oficialmente por la Casa Blanca. Declara una “emergencia nacional”. Además, encarga a los departamentos de Estado y Comercio identificar a los países implicados. También les pide proponer gravámenes adicionales sobre sus importaciones a Estados Unidos.

Pero aquí reside la cuestión sustantiva: esta orden no ha sido recibida como un hecho consumado en el plano legal. De hecho, varios tribunales ya han cuestionado la legalidad de aranceles impuestos por la actual administración bajo estatutos de emergencia. Expertos constitucionalistas advierten que lo que está en juego va mucho más allá de una política comercial.

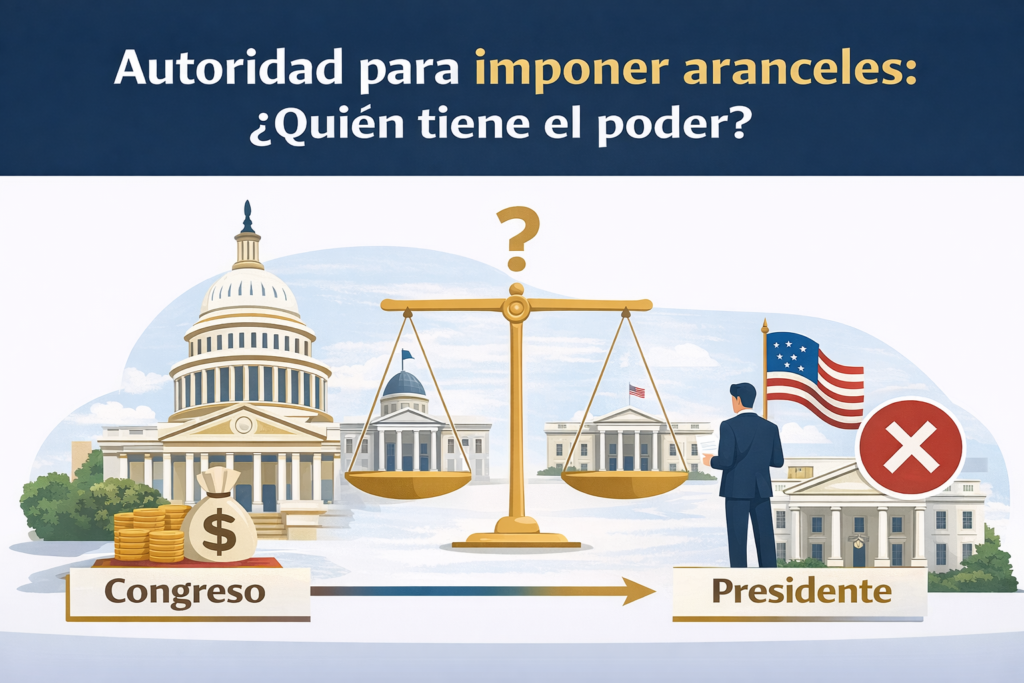

La Constitución y el poder de fijar aranceles

La Constitución de los Estados Unidos otorga al Congreso —no al Presidente— la facultad exclusiva de establecer aranceles y otros impuestos sobre el comercio exterior. Ese diseño deja claro que el poder tributario en materia comercial recae en el Legislativo. Es una expresión clara de la separación de poderes.

El Legislativo controla los recursos del Estado y fija las reglas del comercio exterior. Si el Ejecutivo impone aranceles sin autorización expresa, invade una competencia que no le corresponde.

El argumento de emergencia: IEEPA y su alcance

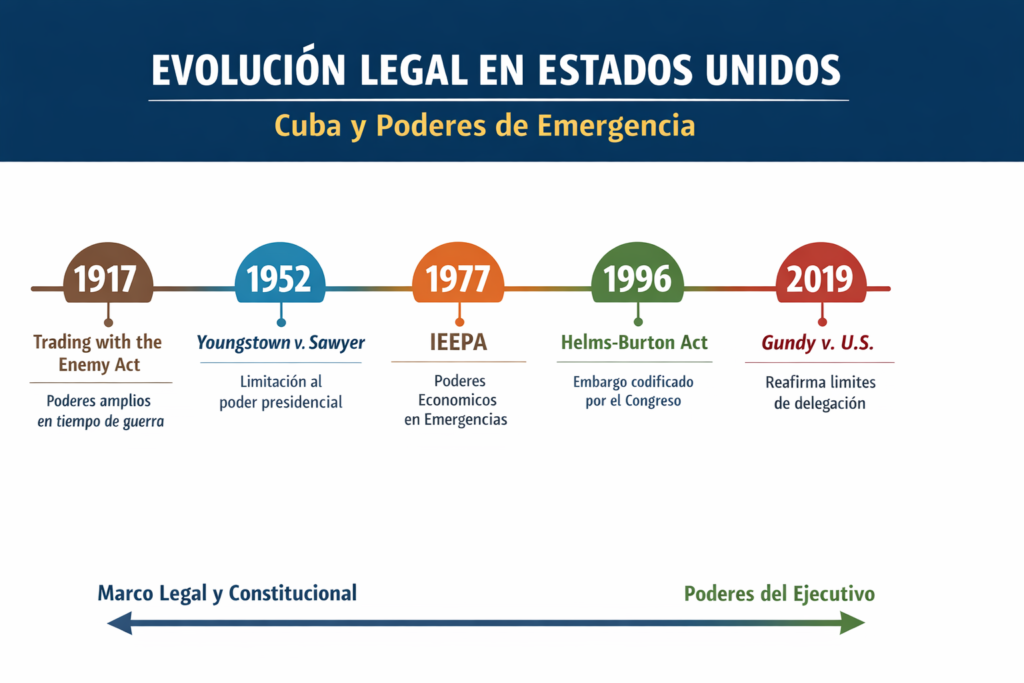

La administración Trump ha invocado la International Emergency Economic Powers Act (IEEPA) de 1977 para justificar su orden. Aprobada hace casi cinco décadas, esta ley permite al Presidente regular transacciones económicas internacionales cuando declara una “amenaza inusual y extraordinaria” y una emergencia nacional. Sin embargo, el problema central radica en que IEEPA no menciona expresamente la facultad de imponer aranceles.

Aunque el estatuto permite “regular importaciones”, varios tribunales consideran que ese lenguaje no basta para autorizar impuestos sin respaldo explícito del Congreso. En palabras de jueces y abogados, “el poder de regular no es el poder de tasar”, y gravar importaciones es, por definición, un acto fiscal que corresponde al Congreso.

Litigios en los tribunales y la mirada del poder judicial

El conflicto no es teórico. En 2025, la U.S. Court of International Trade y luego la U.S. Court of Appeals for the Federal Circuit han considerado que los aranceles globales impuestos por Trump exceden la autoridad que IEEPA otorga al Presidente. El Tribunal inferior sostuvo que la medida excedía el propósito de la ley y violaba la separación de poderes. El Tribunal de apelaciones señaló que la ley no menciona aranceles ni otorga al Presidente el poder de imponerlos sin autorización congresional clara.

Actualmente, la Corte Suprema de Estados Unidos evalúa los argumentos sobre si IEEPA puede realmente sustentar la imposición de aranceles sin delegación explícita del Congreso, con varios magistrados expresando escepticismo sobre la amplitud del poder presidencial reclamado.

Autoridad para imponer aranceles vs. poder del Congreso

Este enfrentamiento revela un choque de legitimidades:

- El Ejecutivo sostiene que en situaciones de emergencia nacional, como en el caso de Cuba, puede disponer de amplias facultades económicas para proteger la seguridad del país.

- El Congreso, por su parte, no ha aprobado leyes específicas que deleguen la potestad de fijar aranceles en el Presidente para este tipo de causas, y varios legisladores han expresado preocupación por lo que consideran un extralimitación del poder presidencial.

La cuestión jurídica es clara. ¿Puede una declaración de emergencia bajo la IEEPA, por sí sola, habilitar la imposición de aranceles? ¿O se requiere una ley clara aprobada por el Congreso? La respuesta tendrá efectos de largo alcance. No solo para la política comercial de Estados Unidos. También para la concepción misma de la separación de poderes.

La orden declara a Cuba una “amenaza” y activa aranceles adicionales. Esto ha reabierto el debate sobre quién controla la política arancelaria en Estados Unidos. El Presidente puede declarar una emergencia bajo la IEEPA. Pero imponer aranceles sin autorización clara del Congreso es jurídicamente controvertido y ya enfrenta litigios. La resolución de este caso podría redefinir la frontera entre el Ejecutivo y el Legislativo en materia económica y constitucional.

La legitimidad de la autoridad par imponer aranceles

¿Es legítima la facultad del Presidente estadounidense para declarar a Cuba como una “amenaza” mediante una orden ejecutiva? Desde el punto de vista legal, sí: el marco de la International Emergency Economic Powers Act permite ese tipo de declaraciones. Otra cuestión es si la medida resulta justa o humanamente proporcional, un debate que trasciende el plano jurídico.

Distinto es el caso de los aranceles. El Presidente no tiene autoridad para imponer un régimen de aranceles adicionales a países por comerciar con Cuba, ya que esa potestad corresponde constitucionalmente al Congreso. Cualquier intento de hacerlo por vía ejecutiva plantea serias dudas de constitucionalidad y reabre el debate sobre la separación de poderes en Estados Unidos.

3 thoughts on “Autoridad para imponer aranceles: ¿Quién tiene el poder?”